La question est très fréquemment posée : les nouvelles énergies renouvelables – notamment l’éolien et le solaire photovoltaïque – sont-elles désormais compétitives sur les marchés de l’électricité ? De fait les coûts de ces technologies ont diminué ces dernières années – sensiblement dans le cas de l’éolien, considérablement dans celui du photovoltaïque.

Il n’y a bien sûr pas de réponse univoque à cette question, les ressources variant beaucoup d’un pays à l’autre, tout comme le coût des compétiteurs – et même le prix des technologies éoliennes ou solaires. Mais il y a aussi et surtout un problème dans la question même. Car ce n’est pas parce qu’une énergie renouvelable peut produire de l’électricité à un coût actualisé compétitif avec celui d’une autre source d’énergie, qu’elle sera forcément compétitive « sur les marchés de l’électricité ».

La face visible des marchés de l’électricité, ce sont les marchés dit spot, à court terme, par lesquels transitent depuis 2010 en Europe entre 40% et la moitié des kilowattheures consommés. Parce qu’ils sont visibles, ces marchés ont tendance à déterminer aussi les prix des autres transactions à plus long terme – généralement un à trois ans – entre producteurs et grands consommateurs ou distributeurs.

Sur ces marchés spot, le prix de l’électricité est fixé pour chaque « tranche » de temps (souvent heure, parfois demi ou quart d’heure) avec un jour d’avance (day ahead) ou moins (intraday) en fonction du coût marginal de fonctionnement – combustible et coûts variables d’opérations et de maintenance – de l’unité appelée en dernier pour répondre à la demande instantanée prévue (les écarts entre la prévision et la réalité, dues aux imperfections de la prévision de la demande et de la production, sont généralement traités sur un marché séparé). C’est ce qu’on nomme l’ordre de mérite.

En général, tous les utilisateurs dont le prix n’est pas fixé réglementairement paient donc ce prix, et tous les producteurs qui ont fait une offre inférieur à ce prix sont invités à produire dans la tranche en question et reçoivent ce prix le plus élevé (uniform pricing) ; sauf sur certains marchés où les producteurs dont l’offre est accepté reçoivent le prix qu’ils ont demandé (pay as bid). Les producteurs recouvrent donc leurs investissements à partir des rentes infra-marginales qu’ils perçoivent – l’écart entre leur coût marginal de coût terme et le prix perçu. Les unités dont le coût marginal est le plus élevé – en général les turbines à combustibles (OCGT : open cycle gas turbine), surtout quand elles brûlent des produits pétroliers – peuvent récupérer leurs investissements (faibles au regard des coûts de fonctionnement) en réclamant un prix plus élevé que leurs coûts marginaux mais inférieur au coût de sollicitation des réserves (pour ne rien dire du coût d’une rupture d’approvisionnement).

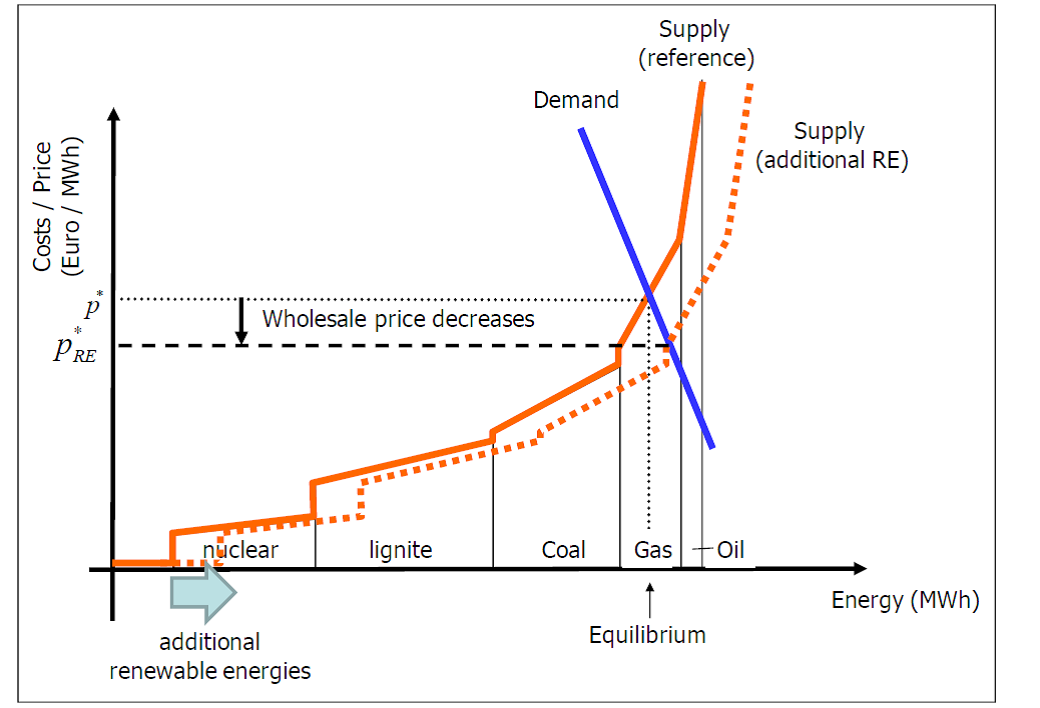

Or les renouvelables – hormis la bioélectricité – ont un coût marginal de fonctionnement voisin de zéro. En conséquence elles sont presque toujours appelées à fournir quand elles peuvent – et cette disposition est renforcée dans la plupart des pays européens par une obligation légale, (le priority dispatch). Ce faisant, elles ont tendance à diminuer la fréquence de sollicitation des moyens thermiques plus coûteux, ce qui tend à diminuer le prix moyen de l’électricité sur les marchés, comme l’illustre la figure ci-dessous.

L’effet est plus prononcé si la production renouvelable coïncide avec les pointes de consommation. Par pointe, il ne faut pas forcément entendre la pointe annuelle extrême, cette heure (un soir d’hiver en Europe) qui dimensionne tout le système, mais aussi bien ces quelques centaines d’heures par an souvent mieux réparties dans la journée où la demande est forte.

Ainsi en Allemagne, en 2008 le prix de marché moyen était proche de 80 €/kWh mais grimpait à 100€ et plus autour de midi en été. Depuis on a ajouté 30 GW de PV, dont la contribution à la production annuelle d’électricité est passé de 1% à 6% ou plus. Dans le même temps, le prix de marché moyen a été pratiquement divisé par deux – et autour de midi en été il est désormais inférieur à cette moyenne (voire négatif certains dimanches). Mais le phénomène est européen : le plus récent rapport sur les marchés européens de l’électricité de la Commission Européenne note :

Du fait de parts croissantes d’éolien et de solaire dans le mix électrique, de prix du gaz décroissants d’une bonne disponibilité hydroélectrique dans certains pays et d’une consommation d’électricité décroissante, les prix de marché de l’électricité sont tombés à leur plus bas niveau depuis des années dans nombre de marchés dans l’Union Européenne. Durant le second trimestre de 2014 des travaux de maintenance des centrales ont réduit les capacités disponibles dans de nombreux pays, mais cependant ceci n’a pu changer la tendance générale baissière des prix de marché de l’électricité. L’éolien et le solaire ont joué un rôle croissant dans les mix électriques de nombreux pays européens durant la première moitié de 2014. Alors que la pénétration des renouvelables augmentait, le besoin de faire fonctionner des centrales thermiques conventionnelles plus coûteuses durant les heures de pointe du jour a diminué, réduisant la différence de prix entre les périodes de pointe de demande et les périodes de base.

C’est pourquoi la compétitivité des renouvelables, mesurée par rapport aux prix de marché, est telle un mirage, et semble s’éloigner au fur et à mesure que l’on s’en approche. Les effets d’échelle et d’apprentissage continuent de réduire le coût des renouvelables à mesure qu’on les déploie, mais celles-ci réduisent les prix de marché.

Il est en fait très difficile d’imaginer que le déploiement des renouvelables puisse être durablement financé sur les marchés spot. Ce sont des investissements lourds en capital. Le coût du capital a donc un effet très important sur le coût actualisé de l’électricité, comme l’illustre le graphe ci-dessous. Passer d’un taux d’intérêt à 2% à un taux d’intérêt à 12% double pratiquement le prix de l’électricité solaire ou éolienne, comme le montre ce deuxième graphe:

Même si le coût actualisé d’une énergie renouvelable devient inférieur à celui des prix de marché à un moment donné, comme c’est par exemple le cas aujourd’hui dans le nord du système électrique central du Chili aujourd’hui, les investisseurs doivent pouvoir compter sur une certaine stabilité de ce prix. Or cette stabilité est très incertaine. Au-delà de la volatilité du prix des combustibles[1], dont les centrales conventionnelles sont paradoxalement protégées puisqu’elles transmettent ce risque dans leur prix, contrairement aux renouvelables, une pénétration significative de ces dernières ne manquera pas de diminuer fortement les prix de marché.

L’exemple allemand montre que cela peut se produire en quelques années seulement, ce qui crée donc un risque important pour les investisseurs. En retour, ceux-ci, et le système bancaire sur lequel ils s’adossent, ne peuvent manquer de désirer une rentabilité forte : le capital est d’autant plus cher que les risques sont importants. Dans ces conditions, le coût actualisé des renouvelables est nettement plus élevé, et la compétitivité tant attendue se dérobe encore. On le voit précisément au Chili, ou malgré la grande différence de coût entre le solaire PV et les prix de marchés actuel, les développeurs cherchent désormais à sécuriser leurs investissements en négociant des contrats d’achat d’électricité à long terme – 10 ans au moins – avec les grands consommateurs industriels ou les compagnies de distribution. Il n’est d’ailleurs pas impossible que la chose soit rendue plus difficile si les acheteurs tablent sur une forte réduction des prix de marché résultant de l’essor des renouvelables…

Cette situation soulève de nombreuses questions pour les politiques de soutien. Il apparaît d’abord qu’elles ne peuvent pas disparaître du jour au lendemain au motif que les renouvelables seraient subitement devenues compétitives. Ce n’est aujourd’hui vrai que dans certains cas, et même quand c’est vrai, ces investissements ne peuvent être rentabilisés qu’au travers de contrats d’achat à long terme. Ces derniers ne sont pas étrangers aux marchés, mais n’en forment qu’un sous-ensemble. A l’inverse, les dispositifs de soutien perdent progressivement leur nature de « subventions » pour devenir eux-mêmes des contrats d’achat à long terme – tout comme les « marchés de capacité » en voie d’instauration dans la plupart des pays européens pour financer, malgré la baisse des prix de marché, les centrales thermiques conventionnelles jugées nécessaires. On peut également s’interroger sur le bien-fondé du calcul du niveau des contributions de type CSPE remboursés aux opérateurs (par exemple EDF) sur la base de l’écart entre le niveau des systèmes de soutien et le prix de marché, et non plus, comme c’était le cas à l’origine, d’un calcul économique du coût actualisé de l’électricité qui seraient autrement fournie par des capacités dont l’investissement peut être évité. La conséquence inéluctable en est que l’effet d’ordre de mérite ne peut que compenser, au moins en partie, la baisse du coût des renouvelables, dans la facture des usagers – du moins ceux qui bénéficient effectivement de cette baisse.

Enfin, cela ne signifie pas que les marchés spot ne devraient plus avoir aucun rôle à jouer. A l’inverse, les variations de prix à court terme devraient contribuer à guider le développement et la conduite des énergies renouvelables comme des autres, autant que c’est possible (les récentes éoliennes surtoilées, par exemple, ont une production plus régulière ; des orientations multiples ou vers l’ouest des panneaux solaires peuvent accroître leur valeur pour le système électrique, etc.). L’évolution en Europe des feed-in tariffs vers les feed-in premiums, ou compléments de rémunération, va dans ce sens en redonnant leur rôle aux prix à court terme.

En revanche, l’idée que l’on pourrait rapidement et totalement abandonner aux marchés électriques le soin de poursuivre le développement des énergies renouvelables dès lors que leur coût devient égal ou inférieur à celui de leurs compétiteurs, est une idée dangereuse susceptible de créer une forte désillusion si elle devait conduire à abandonner sans examen les dispositifs de soutien.

[1] Qui n’est pas forcément exogène à l’échelle d’un système électrique donné, l’essor des renouvelables dans une région pouvant impacter par exemple le prix du gaz dans cette région, et moins encore à l’échelle mondiale. L’essor des renouvelables en Chine a probablement plus d’impact aujourd’hui sur le prix mondial du charbon que celui des gaz de schistes aux Etats-Unis.