Commençons par une belle corrélation – avant d’y revenir plus bas.

Donc, les fameux économistes Carmen Reinhart et Kenneth Rogoff s’étaient trompés, en croyant établir, dans une série d’articles publiés entre 2008 et 2010, notamment ce working paper, un lien entre niveau d’endettement – notamment à partir de 90% du PIB – et effondrement de la croissance économique. Le 15 avril dernier, trois jeunes chercheurs de l’université du Massachussetts, Thomas Herndon, Michael Hash et Robert Pollin, relevaient plusieurs erreurs dans leur méthodologie. Reinhart et Rogoff ont partiellement admis ces erreurs, et publié en mai un erratum. Ils s’en tiennent toutefois à cette conclusion: la croissance des pays à forte dette est d’environ la moitié de celle des pays faiblement endettés. Ils se gardent bien, eux-mêmes, d’en déduire un lien de causalité, comme du reste dans l’article de 2010… mais ils se sont également toujours gardés de critiquer publiquement tous ceux, fort nombreux, qui leurs faisaient dire que c’était bien un niveau de dette élevé qui entraînait une faible croissance.

Pourtant, avant même que leurs erreurs méthodologiques soient établies, nombreux sont ceux qui avaient critiqué les conclusions hâtivement tirées de l’étude Rogoff Reinhart. Par exemple, dans Le Monde des 7-8 février 2010, Pierre-Antoine Delhommais écrivait « 90 % du PIB, c’est précisément le seuil au-dessus duquel, selon les conclusions d’une étude publiée par les économistes américains Kenneth Rogoff et Carmen Reinhart, l’endettement d’un Etat produit des effets catastrophiques sur la croissance. » Votre serviteur réagissait dans les colonnes du même journal daté du 13 février, en demandant « Mais où est l’évidence ? Dans une corrélation entre faiblesse de la croissance et ratio d’endettement public sur deux siècles dans plus de quarante pays. Pourtant, l’existence d’une corrélation ne permet pas de conclure quant aux liens de causalité. Si le phénomène A est lié au phénomène B, c’est peut-être que A suscite B, ou l’inverse, pour ne rien dire des coïncidences fortuites. » Dans ma lettre j’ajoutais (mais on l’a coupé, ce qui est dommage parce que c’est ça qui se passe le plus souvent) qu’il peut aussi y avoir un troisième phénomène, C, qui est la cause à la fois de A et de B, ce qui explique leur corrélation.

Je poursuivais: « M.Rogoff et Mme Reinhart, dans leur article du 31 décembre 2009 pour l’American Economic Review, se réfèrent à une hypothèse avancée par Robert Barro en 1979: les dettes finissent par entraîner une augmentation des impôts, laquelle freine la croissance. Ce mécanisme est peut-être plausible, mais ils ne le démontrent pas. Surtout, un lien de causalité inverse est au moins aussi vraisemblable: la récession réduit les recettes fiscales et accentue les dettes publiques. Ce dernier lien ne suffit pas à exclure une causalité inverse, une rétroaction positive – le ralentissement de l’économie creuse la dette, laquelle à son tour freinerait la croissance – mais la seule corrélation entre dette et croissance ne permet pas de l’affirmer. »

Bien entendu, les conséquences les plus importantes sont à chercher du côté des politiques d’austérité – ou même, sans parler d’austérité, d’insuffisantes politiques de relances, insuffisance largement justifiée au cours de ces trois dernières années par les travaux de Reinhart et Rogoff, quand ce n’est pas sur la base d’une autre erreur d’évaluation, celle du FMI au sujet du « multiplicateur » keynésien (voir par exemple cet article de Gabriel Colletis) – reconnue celle-ci avec plus d’humilité par Olivier Blanchard, l’économiste en chef du FMI.

Je voudrais quand même donner un autre exemple de corrélation dont certains tirent trop vite des conclusions, en affirmant des liens de causalité pour le moins discutables. Par exemple, le pétrole et la croissance. J’ai de bons amis (vous les reconnaîtrez, et sinon ils se reconnaîtront…) pour lesquels le ralentissement de la croissance de ces dernières années s’explique par… le manque d’énergie, lequel serait dû au pic pétrolier. Et de montrer des graphes où l’on voit la production mondiale de pétrole ralentir voire diminuer en même temps que la croissance économique…

C’est un peu court, jeunes gens. Bien sûr, la rareté du pétrole bon marché, et l’augmentation des prix du pétrole depuis 2000, choc pétrolier progressif, affaiblissent la croissance, et ont peut-être joué un rôle dans le déclenchement de la crise financière et économique mondiale (certains Américains surendettés pour acheter des logements n’ont pu rembourser parce que leurs dépenses de carburants augmentaient…). A l’inverse, disposer à nouveau de gaz et de pétrole bon marché – gaz et pétroles de schistes – stimule la croissance américaine.

Mais là encore, le lien inverse est autrement évident: une économie au ralenti réduit la demande d’énergie, tout bonnement, et ce n’est donc pas par manque d’énergie que nous manquons de croissance.

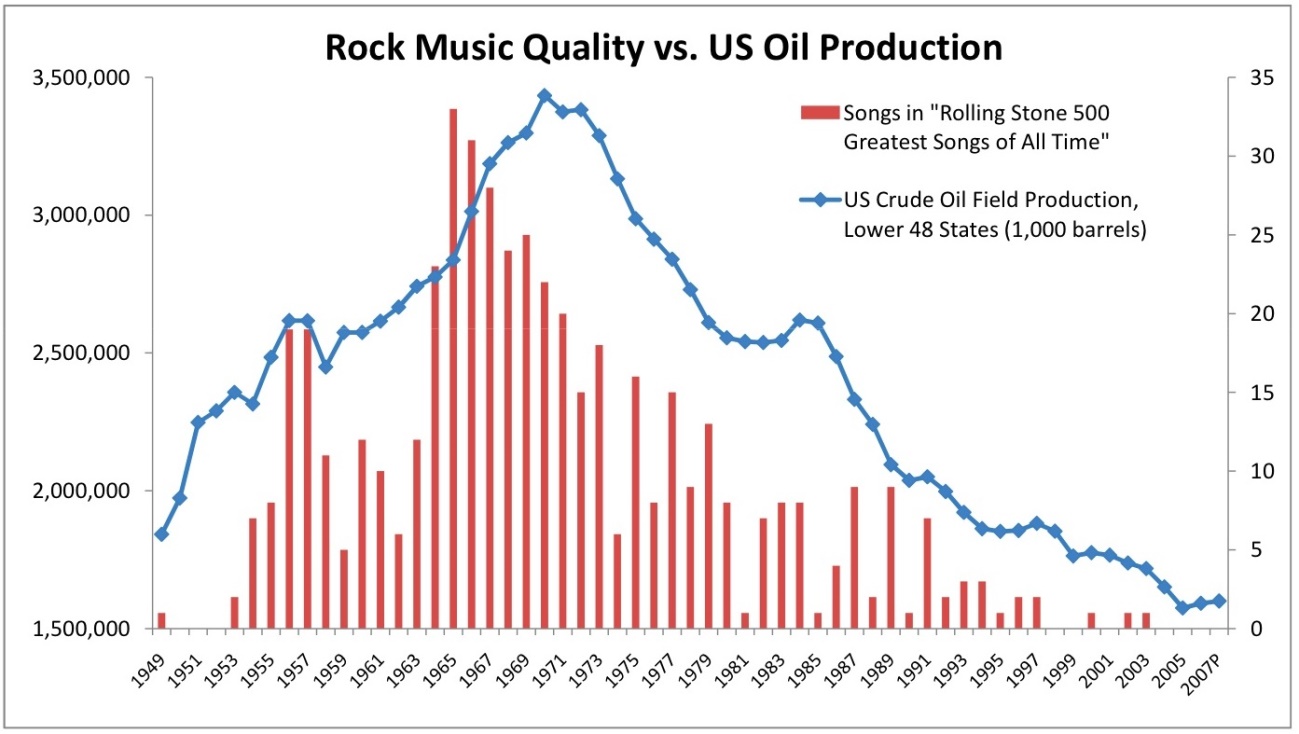

Quand au rapport entre la qualité de la musique rock et la production pétrolière américaine, eh bien, euh… je vous laisse choisir la cause et l’effet! Voici la publication, je crois, originale de cette courbe. par Mark Lee. Et je vous laisse aussi répondre à la question qui brûle les lèvres: la qualité de la musique Rock s’est-elle améliorée depuis 2007? Et si oui, est-ce grâce aux gaz de schiste?