Précisons-le tout de suite: dans le monde, pas en France!

Précisons-le tout de suite: dans le monde, pas en France!

C’est la principale leçon qui ressort du Medium Term Market Report de l’AIE (édition 2013) sur les renouvelables, publié à la fin juin: l’électricité des renouvelables dépassera bientôt celle générée grâce au gaz naturel (gaz de schiste inclus bien sûr), et sera deux fois plus importante que l’électricité nucléaire.

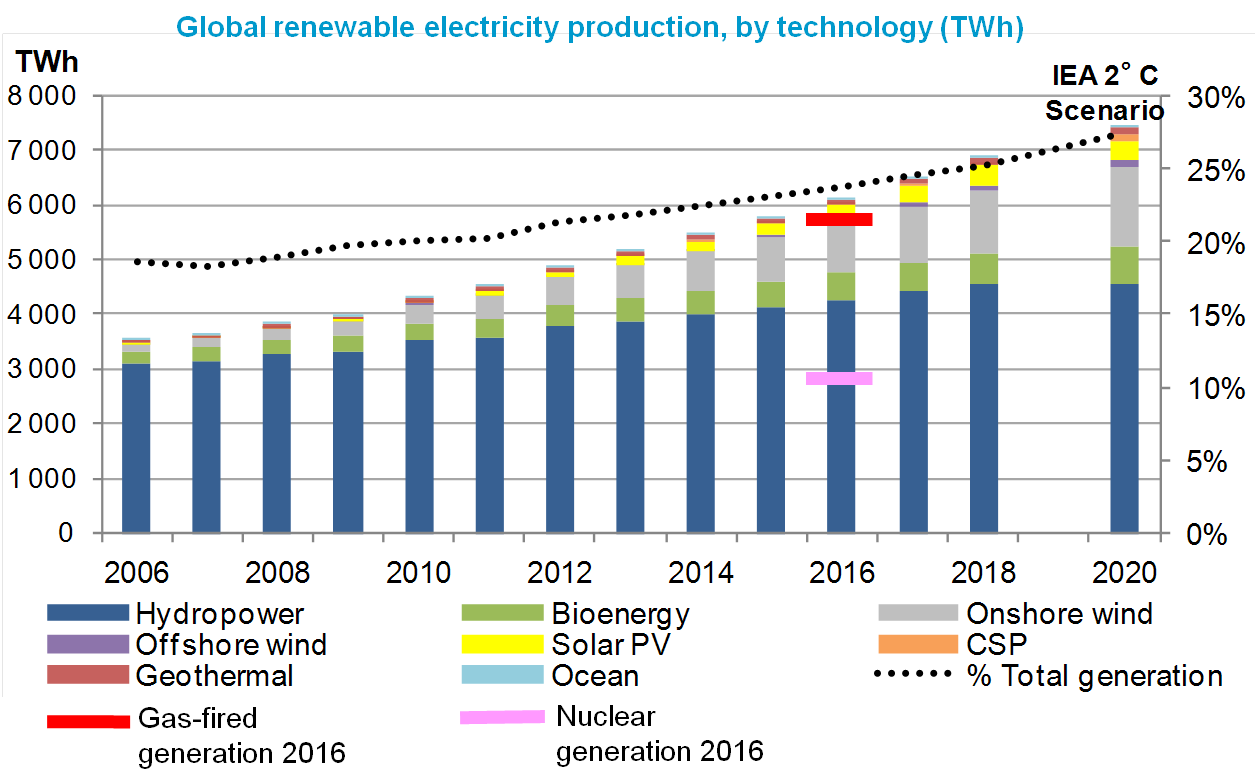

Avec une augmentation de 40% au cours des cinq prochaines années, la production électrique d’origine renouvelable comptera en effet pour un quart de la production totale en 2018, contre 20% en 2012. Ce sera alors la deuxième source d’électricité dans le monde après le charbon, devant le gaz et donc loin devant le nucléaire. Cette croissance est d’abord celle de l’hydroélectricité, qui reste non seulement, et de loin, la première source d’électricité renouvelable, mais qui reste également celle dont la production croît le plus vite. Pourtant, en terme de puissance installée, c’est désormais l’éolien qui fait la course en tête. Et surtout, pour la première fois, l’ensemble des renouvelables non-hydrauliques va croître plus vite que l’hydroélectricité. Après avoir doublé de 2006 à 2011 l’électricité des « nouvelles » énergies renouvelables va doubler à nouveau, atteignant 8% de la production totale en 2018, et jusqu’à 11% de celle des pays de l’OCDE.

Une expansion continue ? Une accélération, même, l’augmentation de 1990 TWh au cours des cinq prochaines années étant supérieure de moitié à celle enregistrée de 2006 à 2012. Et la prévision pour 2017 est elle-même augmentée de 90 TWh par rapport à la prévision de l’an dernier. Cela n’allait pas de soi dans un contexte de crise économique sévère et de remise en question des politiques de soutien aux renouvelables dans plusieurs pays.

En effet, un certain ralentissement perceptible en Europe et aux États-Unis est plus que compensé par l’accélération visible dans le monde en développement, et notamment en Asie. A elle seule, la Chine compte pour près de 40% de la croissance attendue. L’Afrique du Sud, le Brésil, l’Inde sont aussi des marchés importants, tandis que le Proche-Orient fait son apparition sur la carte mondiale des renouvelables.

Par ailleurs, les renouvelables sont de plus en plus compétitives, et les « niches » de marché ne cessent de s’élargir.

La compétitivité de l’hydroélectricité, de la géothermie et de l’électricité ex-biomasse était déjà bien établie en de nombreuses régions. L’énergie éolienne entre désormais en compétition avec les nouvelles centrales fossiles au Brésil, en Turquie, en Nouvelle-Zélande. Le solaire est attractif lorsque l’électricité est chère aux heures de pointe, par exemple quand elle produite à partir de produits pétroliers. Cela favorise le photovoltaïque en grandes centrales lorsque les pointes ont lieu l’après-midi, et le solaire thermodynamique à concentration, qui dispose d’un stockage thermique intégré, lorsque les pointes ont lieu après le coucher du soleil. De plus, l’émergence de la « parité réseau » – l’égalité du kWh solaire avec le prix de détail de l’électricité – offre des perspectives nouvelles aux systèmes photovoltaïques décentralisés en Allemagne, en Australie, au Danemark, en Italie, en Espagne – et en Californie.

Malgré cette perspective globalement favorable la vie n’est pourtant pas un long fleuve tranquille pour les renouvelables:

- La stagnation économique de certains pays européens suscite un débat passionné sur les coûts – réels ou perçus – des politiques de soutien aux énergies renouvelables ;

- Sur certains marchés les parts d’éolien et de solaire PV sont telles que les défis de l’intégration des renouvelables variables doivent être affrontés ;

- Dans plusieurs pays les renouvelables font toujours face à des barrières non-économiques importantes, telles que des procédures d’autorisation lourdes ou des difficultés d’acceptation publique ;

- La compétition d’autres sources reste vive, notamment celle du charbon partout dans le monde, et celle des gaz de schiste aux États-Unis ;Afin de favoriser les investissements, les gouvernements doivent contribuer à en réduire les risques. L’ennemi public N°1 pour les investisseurs est l’incertitude politique. En présentant l’édition 2013, la Directrice de l’AIE, Mme van der Hoeven , n’a pas craint de montrer du doigt les quelques pays – la Bulgarie, l’Espagne, la République Tchèque – qui ont adopté des changements à portée rétroactive , détruisant ainsi durablement la confiance des investisseurs (ici son texte, là ses graphiques). Dans la même catégorie ou presque, les politiques de « stop and go », comme dans le domaine de l’éolien l’extension de la baisse d’impôt à la production aux États-Unis, ou la réduction de la dépréciation accélérée en Inde. En revanche, la réduction des incitations économiques est absolument normale si elle reflète la réduction des coûts, pour peu que les décisions soient prises de façon transparente et aussi prévisible que possible.

- Le résumé du rapport est en libre accès (et en anglais), tout comme le rapport complet de l’an dernier.

- Dans de nombreux pays la compétitivité des renouvelables est handicapée par les subventions aux énergies fossiles. L’AIE estime qu’en 2011 celles-ci étaient six fois plus importantes que le soutien mondial aux renouvelables.